(原标题:2025年中国汽车零部件行业特性分析:周期性与集群化,受宏观因素影响较大【组图】)

从需求上来看,目前,中国汽车零部件行业下游用户包括汽车整车厂和汽车修配厂客户。目前,行业下游需求快速增长,需求结构加快调整。中国汽车零部件行业的需求特性如下:

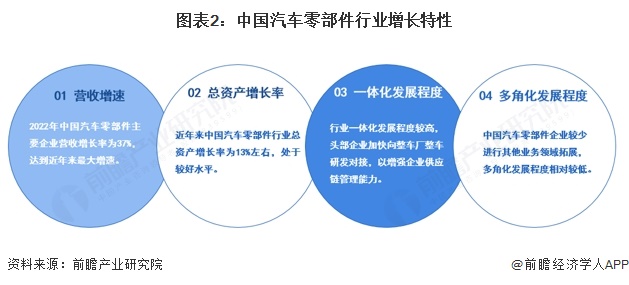

宏观经济下行压力增大,投资、出口、消费增速放缓,汽车消费理念发生变化等因素叠加影响,汽车在中国快速增长期基本结束,正在进行从增量市场到存量市场转变,未来几年汽车零部件行业快速增长期将结束,更加趋向于稳健发展。行业主要增长特性如下:

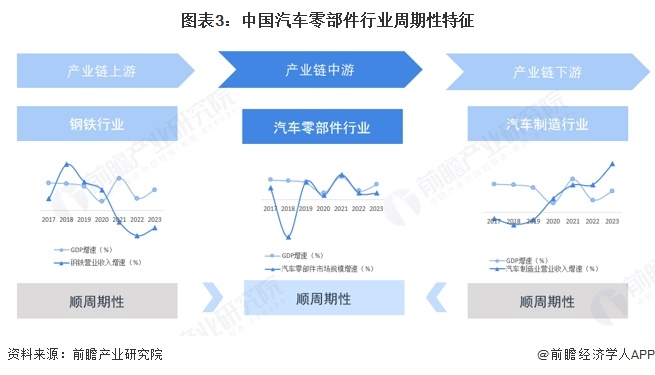

汽车零部件作为非终端消费产品,其生产受限于上下游产业,因而,汽车零部件行业的周期性主要取决于上下业。汽车零部件的上游产业是钢材及塑料等,下游产业为汽车整车制造与修配市场。整体上来说,汽车零部件行业的上下业均具有一定的周期性,相较而言行业受上游周期性影响较大。

以中国汽车零部件行业上游钢铁和下游整车制造领域为例,两者发展均具有顺周期性(即随宏观经济繁荣而行业发展加快,随宏观经济衰退而行业发展减缓)特征。

在上下游的影响下,汽车零部件行业呈现明显周期性特征,汽车零部件行业与整车制造业存在着密切的联动关系。整车行业与国民经济的发展周期密切相关,属于对经济景气程度较为敏感的行业,因此,汽车零部件行业受下游整车行业、国民经济周期波动的影响也具有一定的周期性。

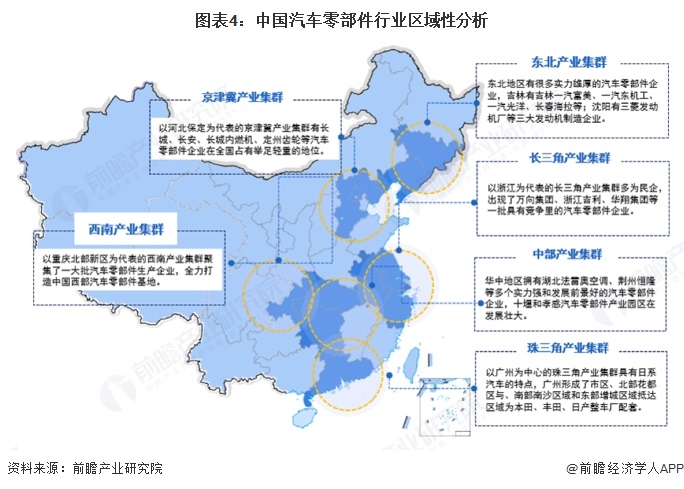

我国汽车零部件工业是伴随整车厂起步发展的,基本都是围绕整车生产基地,呈现集群式发展。经过多年发展,中国已形成东北、京津冀、中部、西南、珠三角及长三角六大汽车零部件产业集群。

围绕整车企业,汽车零部件企业以“扩规模、调结构、提升附加值”为抓手,提高了产业链纵向延伸和横向合作的效率,产业链协同效应初步显现,结构竞争优势大幅提升,集群规模和集群效应更加凸显。

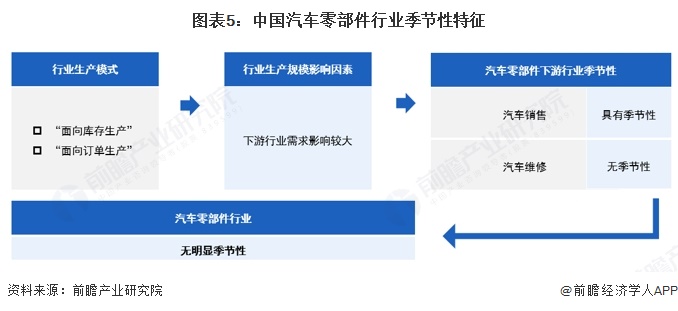

汽车零部件行业生产模式主要分为“面向库存生产”和“面向订单生产”两大类,行业的生产和销售更多的受下业的影响较大。行业下游以汽车整车厂、汽车维修厂为主。例如:中国乘用车市场季节性消费特征.我国乘用车市场的季节性消费特征可以粗略概括为年末至年初为旺季,年中较淡。汽车行业存在明显的季节性,从汽车零部件需求上看,春节前后及夏季是汽车销售的相对旺季。

因此,与此相适应,汽车零部件行业在每年的10月至来年的1月以及每年的3-5月为其生产及销售的相对旺季。但由于汽车的生产除受春节等节假日影响外,无明显的季节性特征,汽车零部件企业一般会根据下游汽车行业的需求在全年均衡安排生产和销售。此外汽车维修市场无季节性特征。从整体上来看,因此汽车零部件行业不存在明显的季节性特征。

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业市场前瞻与投资战略规划分析报告》

证券之星估值分析提示潍柴动力盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示宁波华翔盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示广汽集团盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示潍柴动力盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示福耀玻璃盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示奥联电子盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示宁德时代盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示福耀玻璃盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。